Многие вещи в нашей жизни необязательны и опциональны. Бюджет к ним не относится.

Отсутствие бюджета — всё равно что смотреть динамичный запутанный детектив с середины, додумывая сюжет и не понимая мотивы действующих лиц.

Фактически это важнейший инструмент для управления деньгами, позволяющий добиться значимых личных и финансовых целей.

В ЧЁМ ПЛЮСЫ?

Самый очевидный — бюджет учит нас тратить меньше, чем мы зарабатываем. Он помогает найти наши «слабые места» в расходах и выявить наиболее частые покупательские ошибки, побуждает более разумно распоряжаться денежными средствами.

Кроме того, бюджет меняет нашу психологию потребления, способствует снижению нерациональных трат и высвобождению ресурсов для того, что представляет наибольшую значимость.

Он незаменим при выплате долгов, увеличивает финансовую «манёвренность» и позволяет более свободно и легко выходить из сложных жизненных ситуаций.

С ЧЕГО НАЧАТЬ?

Итак, по сути, бюджет — это план расходов на предстоящий месяц. Но как его составить, если, к примеру, вы делаете это впервые или не знаете точно, сколько тратите и на что?

Ответ прост: для того чтобы создать работающий и реалистичный бюджет, а не брать цифры «с потолка», вам сперва необходимо в течение 1-3 месяцев отслеживать свои расходы.

Что это значит на практике?

Сохраняйте чеки. Возьмите за привычку приносить их все домой и по приходу складывать в определённое место, например в папку или выдвижной ящик.

Это касается и онлайн-покупок. Если вы не получили чек или квитанцию, то сделайте скриншот или запишите сумму на отдельном листе, положив также к остальным чекам.

Ведите журнал расходов. Вы можете сделать этот журнал в электронном виде или скачать специальные приложения. Однако, дабы не усложнять процесс и не застопориться на начальном этапе, лучше использовать привычные всем аналоги: бумагу и ручку.

Записывайте все операции с деньгами. Ежемесячно подбивайте итоги.

Даже 1-2 месяца мониторинга позволяют осознать, куда уходят деньги и как распределяются ваши финансы. Это, в свою очередь, даёт весьма чёткое понимание того, сколько денег следует выделять на каждую из категорий вашего бюджета.

КАК СОСТАВИТЬ БЮДЖЕТ?

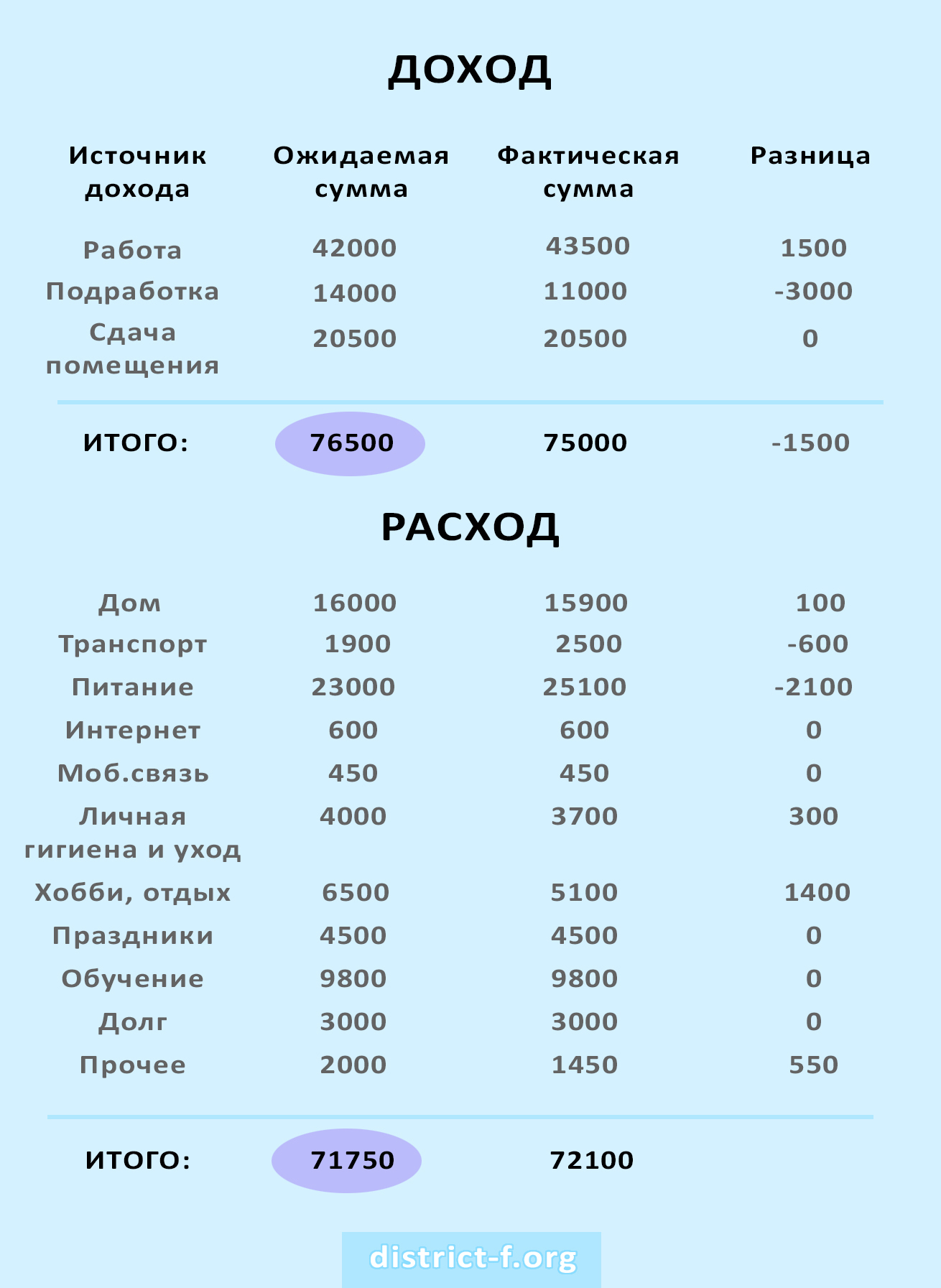

ШАГ 1: УКАЖИТЕ СВОЙ ДОХОД

Верхней строкой бюджета будет ваш месячный доход. Как известно, он может поступать из разных источников. Сюда можно включить не только доходы с основной работы, но и учитывать подработку, платежи при сдаче недвижимости, пассивный доход, алименты, денежные дары и так далее.

Здесь достаточно 4-х столбцов.

В первом укажите источники дохода, во втором — ожидаемая сумма, в третьем — сумму, которую вы фактически получили. Четвёртый оставьте для того, чтобы вписать разницу. Например:

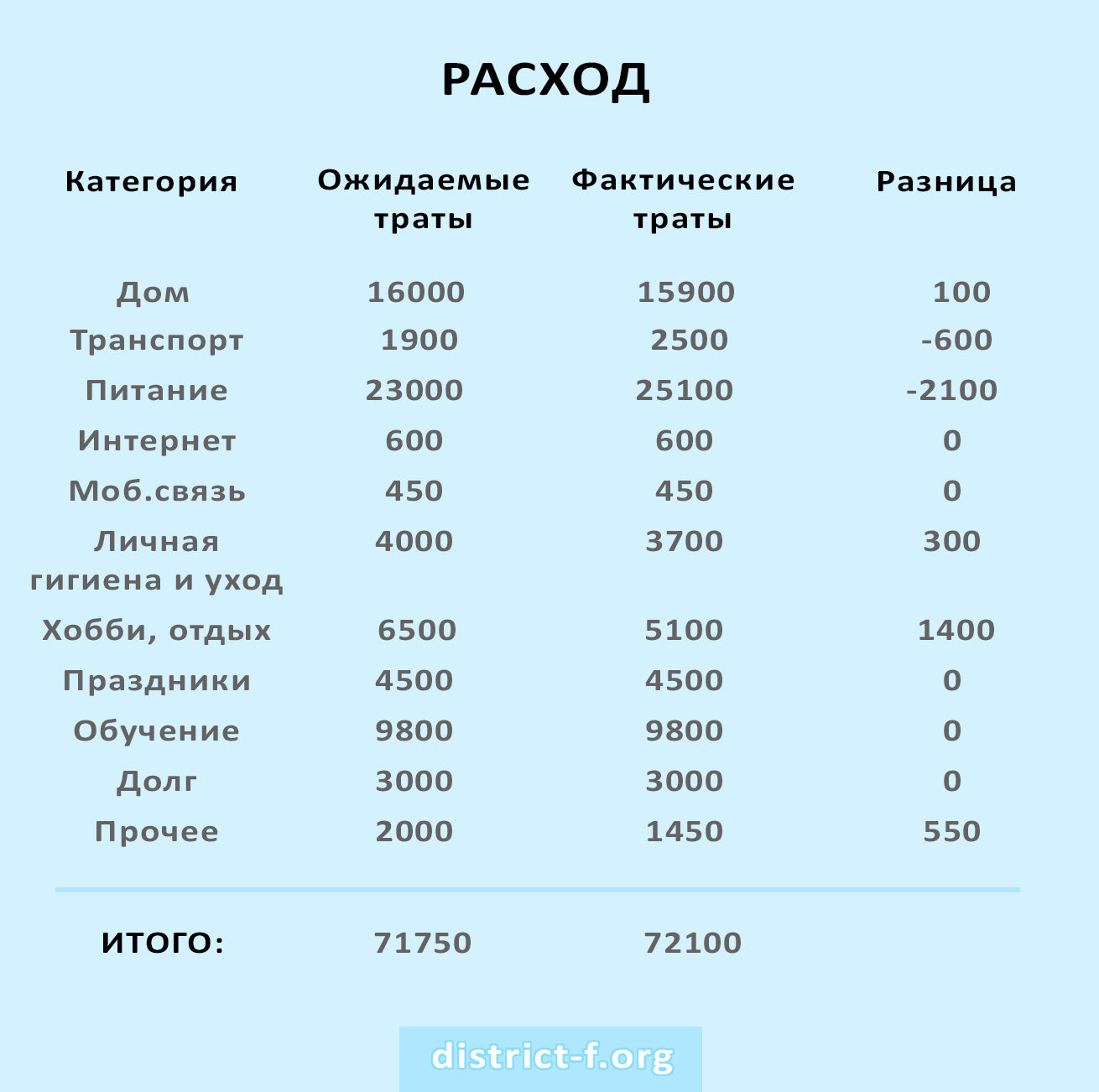

ШАГ 2: СОСТАВЬТЕ СПИСОК РАСХОДОВ

Самая распространённая ошибка, из-за которой бюджеты не работают, — это записывать приблизительные цифры. Это даёт искажённое представление о тратах и реальном финансовом положении. Поэтому будьте максимально конкретны и честны.

Основные категории расходов, которые вы можете учитывать при создании бюджета, как пример представлены ниже:

- Дом: аренда жилья, ипотека, жкх, обустройство дома, ремонт поломок и т. д.;

- Транспорт: плата за проезд в общественном транспорте, такси, прокат велосипеда, автомобиль (бензин, ТО, страхование, налоги, стоянка и проч.);

- Интернет, мобильная связь, оплата онлайн-кинотеатра, хостинг для сайта и т.п.;

- Питание: продукты, расходы на доставку готовых блюд, еду вне дома, кофе на вынос, кормы для домашних питомцев;

- Одежда, обувь: помимо трат на одежду и обувь, сюда также стоит включить траты на ремонт и химчистку;

- Медицина: траты, связанные с поддержанием здоровья, аптека, оплата медицинских услуг, сюда же может входить посещение ветеринарной клиники, если у вас есть питомец;

- Предметы дом. обихода: туалетные принадлежности, средства для уборки и стирки, инструменты;

- Личная гигиена и уход: декоративная косметика, уходовые средства, оплата парикмахерских и косметологических услуг;

- Развлечения, хобби, отдых: сюда можно внести и походы в кино, и билеты в музеи, и посещения танцевальной студии, а также траты на книги, приложения, онлайн-игры, покупки для хобби и многое другое;

- Праздники: подарки на различные торжества и даты, сборы на дни рождения коллег, на школьные мероприятия, а также товары для организации праздников и т. д.;

- Обучение: оплата за обучение, курсы, видео-лекции, подписки на образовательные программы, учебники;

- Задолженности: выплаты по кредитным картам, долги;

- Сбережения: на создание чрезвычайного фонда, пенсионные накопления, помощь родственникам;

- Разное: почтовые услуги, ремонт и обслуживание техники, карманные деньги, канцелярские товары и многое другое.

Этот список, конечно же, ориентировочный, и вы можете легко сократить его или дополнить категории в соответствии с вашими расходами и образом жизни.

- 11 минималистских трекеров для отслеживания расходов (и не только)

- Минималистичные шаблоны для учёта расходов *на месяц*

- Шаблоны для учёта накоплений и расходов *на год*

Здесь также 4 колонки, где в первой — наименование категории, во второй — ожидаемые траты, в третьей — фактические траты, в 4-й — разница между ожидаемыми и фактическими. Например:

ШАГ 3: СРАВНИТЕ ДОХОДЫ И РАСХОДЫ

Третий шаг самый простой: сравните сумму вашего общего дохода (после вычета налогов) с суммой тех расходов, которые вы запланировали.

Цель в том, чтобы тратить меньше, чем вы получаете. Это, повторюсь, главный секрет финансового благополучия.

Однако если вы обнаружите, что расходы всё же выше доходов, то вам необходимо переосмыслить траты и найти способы их сокращения.

Расставьте приоритеты и сосредоточьтесь на том, чтобы урезать денежные траты на второстепенные вещи. Лучший способ это сделать — понять, что сокращение расходов не ведёт к снижению качества жизни и научиться чётко разграничивать желания и потребности.

СОВЕТЫ ПО БЮДЖЕТУ

🌿 Бюджет — это, в первую очередь, инструмент, своеобразная дорожная карта для осуществления ваших личных и финансовых целей. Поэтому стоит регулярно его пересматривать и при необходимости вносить своевременные коррективы, особенно в случае изменения вашего образа жизни или пертурбаций в доходах, приоритетах, целях.

🌿 Если ваш доход непостоянен и колеблется от месяца к месяцу, дайте себе больше времени на «сбор» информации о ваших денежных поступлениях и расходах. То есть вместо 1-3 месяцев делайте это 3-6. Так вы сможете адекватно оценить цифры и точнее выявить закономерности.

🌿 Если речь идёт о семейном бюджете, старайтесь привлекать близких к его созданию и отслеживанию расходов (даже если этой работой обычно занимается кто-то один). Эта практика позволит всем уверено ориентироваться в финансовой ситуации и иметь более полное и реалистичное представление о тратах и финансовых планах.

Бюджет не работает, если члены вашей семьи даже не знают о существовании такового (особенно это касается супругов).

🌿 Знайте, для чего вы составляете бюджет. Если вы занялись планированием расходов просто потому, что вы где-то прочитали или услышали о важности бюджета, то это не сработает. По крайней мере в долгосрочной перспективе.

Подумайте над вашими жизненными целями, интересами, устремлениями, ценностями. Расставьте «смысловые акценты» и найдите своё «почему».

Пусть это будут максимально конкретные, измеримые цели.

ВМЕСТО ЗАКЛЮЧЕНИЯ

В современной культуре понятие «бюджет» нередко имеет отрицательную коннотацию.

Это обусловлено низким уровнем финансовой культуры и расхожим стереотипом, что бюджет предназначен только для социально-уязвимых групп населения и тех, кто не умеет распоряжаться деньгами.

Однако на деле всё обстоит иначе.

Независимо от вашего статуса, семейного положения и доходов мониторинг расходов — эффективный инструмент, который помогает охватить общую финансовую картину и увидеть, на что в действительности уходят деньги.

Бюджет незаменим в создании чрезвычайного фонда, выплате долгов, поддержании финансовой стабильности. Это залог осмысленной спокойной стабильной жизни.

Вместо того чтобы думать о бюджете как о чем-то, что вас сдерживает или ограничивает, рассматривайте его как инструмент, который поможет вам достичь своих целей.

ЕЩЁ ПОЧИТАТЬ:

Пять привычек, приводящих к долгам

8 вечнозелёных правил личных финансов

46 способов провести время, не тратя денег

Как создать стильный гардероб, не прикончив бюджет?

Как преодолеть финансовую зависть и заодно повысить уровень счастья

От сложного к простому: 4 столпа успешного финансового мышления

Минимализм 101: лучшие вещи в нашей жизни — вовсе не вещи

7 привычек на пути к простой самодостаточной жизни и финансовой устойчивости

Смена акцентов: как развить минималистское мышление, если вам чужды ограничения?

По камню сдвигая гору: 8 минималистских привычек для упрощения жизни

Как эмоции и нехватка навыков истощают кошелёк (спойлер: шопинг)